「ワンルームマンション投資」と聞くとどのようなイメージをされますか?

「お金持ちがやること」「騙されたら嫌だ」「ローンを組むのが不安だ」「リスクが高そう」「興味はあるけど何をしたらいいのか分からない」などなど様々なイメージがあると思います。

ワンルームマンション投資は、仕組みを理解すれば普通のサラリーマンやOLが片手間でもできる、とても手堅い資産形成の方法です。しかし、一般的にあまり仕組みやメリットが理解されず、敬遠されやすい投資方法だとも言えます。

今回は、ワンルームマンション投資の仕組みを理解してもらい、持っておいて損はないということをお伝えできればと思います。

資産形成がなぜここまで注目されるようになったのか?

ワンルームマンション投資の仕組みに入る前に、まずは資産形成がなぜここまで注目されるようになったのかお伝えしていきます。少し長くなってしまいますが、この背景を知ることで資産形成の必要性を我が身として感じられると思うので、ぜひ知っておいてもらいたいと思います。

もう既に感じているかと思いますが、公的年金をはじめとする日本の社会保障制度が確実に崩れ始めているからです。その要因は「年金制度の見直しがされなかった」「マイナス金利時代になってしまった」と大きく2つあります。

そのため政府は自ら「投資(資産形成)」をして自分の身は自分で守ってねと言っています。(iDeCoやNISA制度の導入など)

見直されなかった年金制度

日本で年金制度が始まったのは、1954年のことです。この当時の平均寿命は、なんと65.5歳でした。つまり、60歳から年金受給がスタートしても、年金の受給期間は5.5年程度にすぎなかったのです。そのため、若い人が高齢者を支えるという年金の仕組みが成り立っていました。

しかし60年以上が経過した今、状況は一変。「人生100年」と言われる現代となり、平均寿命が男女ともに80歳を超えました。平均寿命、人口の少子高齢化が進んだのにも関わらず、年金制度は見直されることなく現在に至っています。

マイナス金利時代の到来

1974年頃からバブル崩壊まで、普通預金で金利が3~5%も付いていました。さらに定期や郵便貯金であれば6~8%も金利がついており、貯蓄をしているだけでお金が増える仕組みになっていしました。

しかしバブル崩壊後、低金利・インフレが進むようになり、現在の銀行金利は0.001%…。預金しているだけでは、まったくと言っていいほどお金が増えなくなりました。そのため、貯蓄と年金だけでは老後の生活が送れない状況に変わってきてしまったのです。

政府方針の変化

2001年から始まった小泉内閣時代から、政府は「貯蓄から投資へ」をスローガンとして掲げました。更に2016年には「貯蓄から資産形成へ」と表現が変わり、長期・積立・分散での投資、資産形成の必要性が打ち出されるようになりました。

つまり政府が掲げているスローガンの真意は「貯蓄と年金だけでは老後の生活は送れないから、資産形成をして自分の老後は自分で責任をとってね!」と言っているのです。

しかし政府は肝心の「資産形成の方法」を教えてくれません。iDeCoやNISAというものが始まりましたが、十分な資産運用だとは到底言えませんよね。そのため、政府の方針に危機感を持った人たちが積極的に資産形成をするようになってきたのです。

ただ、資産形成の方法は星の数ほどあります。つまり、資産形成の方法によってはお金を増やすどころか、失ってしまう可能性もあります。また、リスクを取りたくないからと言って、元本保証の低い利回りのもので運用をしても、満足いく金額を受け取れなければ意味がありません。

その数ある資産形成方法の中で、ローリスクで老後の資産形成に確実につながるのが、当研究所が推進する「新築都内ワンルームマンション投資」になります。それでは仕組みやメリットなど、ワンルームマンション投資について詳しく見ていきましょう。

不動産投資と言っても不動産投資ではない!ワンルームマンション投資の仕組みはこれ!

ワンルームマンション投資は「不動産投資」と一括りにされやすいですが、これから話す内容を考えると「金融商品」と言ってしまっても良いかもしれません。

なぜなら「都内ワンルームマンション投資」は、他の不動産投資に比べて比較的リスクが低く、資産価値が落ちにくいのが特徴だからです。これからその特徴について詳しくお伝えしていきます。

ワンルームマンション投資が不動産投資と大きく異なる理由は?

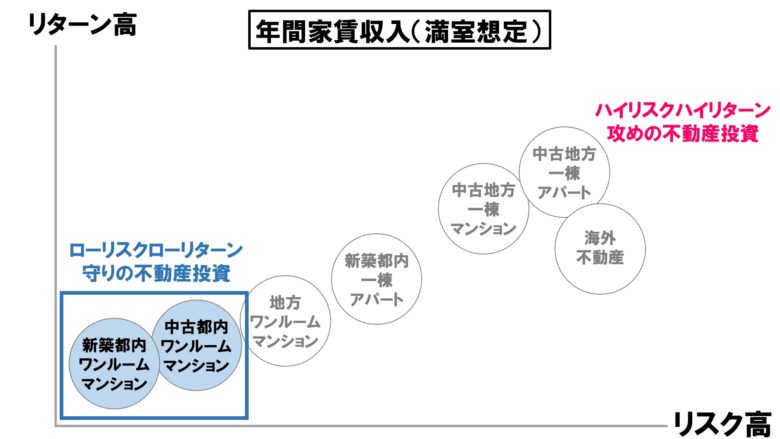

ワンルームマンション投資が他の不動産投資と大きく違う点は、先ほども言ったように「リスクの低さ」にあります。

上記は不動産投資の種類をリスクとターンの分布図にまとめたものです。ローリスク・ローリターンに位置できるのは「都内ワンルームマンション投資」だけです。

攻めの不動産投資は成功確率が10%未満のものが多く、全員が成功するとは限りません。当研究所ではよほどの覚悟を持っている方以外は推奨できない投資と判断しています。

なぜローリスクなのかと言うと、理由は大きく2つあります。

- 稼働率95%以上(空室率5%以下)

- 資産価値が落ちにくい(上がる場合もある)

後ほど詳しくお伝えしますが、上記2つの理由からローリスクな資産形成になると言えます。

一方、他の不動産投資の場合、地方(大阪や名古屋)になると平均稼働率は80%台に落ち込みますし、さらに立地が悪い場合は年間半分以上が空室が続くという物件もあります。更に、資産価値が落ちやすく、購入金額の半額以下しかなかったというケースも珍しくありません。

地方が苦戦を強いられる中、都内のワンルームマンションはなぜ「稼働率95%以上が保てて、資産価値が落ちにくいのか」一つずつお伝えしていきますね。

都内ワンルームマンションの稼働率は95%以上!空室時期も礼金でカバーできる!

都内ワンルームマンションの場合、単純に東京の人口の多さと、単身用マンションの需要が高いことが平均稼働率95%以上につながっています。管理会社によっては98%以上の稼働率をキープしている物件もあります。

しかし、5%の空室率がリスクと感じる人もいるかもしれないので、この5%の空室率はそこまで気にすることのない数字だと言うことをお伝えします。

5%を日数に換算すると「2年間で1ヶ月程度が空室」という計算になります。これは、マンションを持っていると必然的に発生する「更新期間に生じる引っ越し・原状回復に必要な日数」だと言えます。それに、1ヶ月であれば礼金で家賃をカバーすることが可能です。

そのため、都内のワンルームマンションであれば、年間でほぼ満額の家賃が入ると考えていても問題ありません。

都内ワンルームマンションは資産価値が下がりにくい!

次は、都内ワンルームマンションの資産価値の落ちにくさについてです。資産価値と言うのは「需要があるもの」につきます。つまり、上記でもお伝えしましたが、都内ワンルームマンションは稼働率95%以上なので需要が高いと判断されます。

とは言え、時間が経てば多少なりとも資産価値は下がります。しかし、落ちたとしても10年で1割程度で、場所や需要によっては購入金額より上がる可能性すらも秘めているのです。

ワンルームマンション投資は長期的な資産形成のため、持ち続けることを推奨しています。しかし状況によっては、途中売却して大きな売却益を得ることも可能です。

このように「空室率の低さ」「資産価値の下がりにくさ」から非常にリスクが低いことがわかります。

ワンルームマンション投資は他人資本で資産を築くことができる投資!

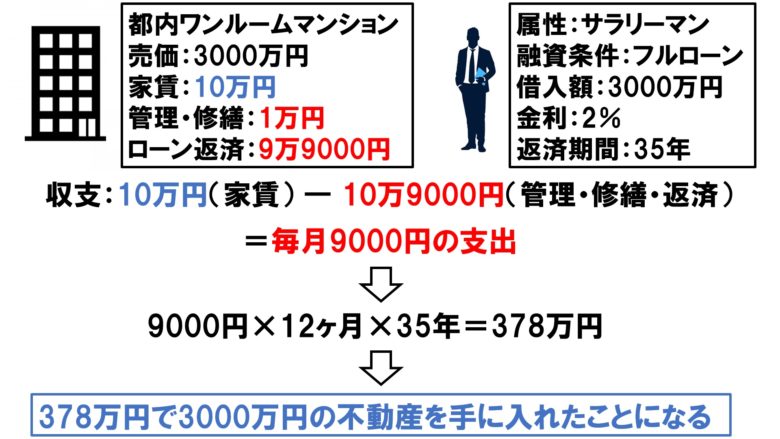

ワンルームマンション投資は「他人資本」で不動産と言う大きな資産が手に入ることが魅力です。「他人資本」とは上記の図のように、ローンは自分自身が組み、返済は賃貸人がしてくれるということです。ただ、手出しが発生することもあります。が、月1万円前後です。

投資なのに月1万円の出費があるとは…。と感じるかもしれません。積立型の保険、預金や投資信託でも毎月支払いはありますがね。しかし、長い目で見ると、3000万円の物件をたった378万円で買っている計算になるのです!この仕組みについて、次の図を見ながらお伝えしていきます。

3000万円のワンルームマンションを金利2%、35年フルローンで購入したとします。月の支出は9000円です。

この9000円を毎月払い続け35年が経過すると、支払い総額は378万円です。つまり、実質378万円の支払いで3000万円の物件が手に入ったことになります。残りの2622万円は賃貸人の方々が支払ってくれています。これが「他人資本で資産が手に入る」仕組みになります。

また家賃が大幅に値下がりしなければ、ローン完済後から3年ほど経過すれば378万円もカバーできてしまいます。投資開始から時間はかなりかかりますが、元本の回収ができる投資方法だとも言えるのです。

ワンルームマンション投資が他の不動産投資方法と異なりリスクが低い理由がおわかりいただけましたでしょうか。ローリスク・「ローリターン」ではありますが、保有する部屋数が増えれば、ローリスク・「ミドルリターン」にすることだって可能です。

今回はわかりやすいように満室想定で家賃下落がないとしています。現実では家賃下落も上昇もあります。またリフォーム費用も物件によって様々です。

空室などを加味して最悪なケースで600~750万円ほど手出しがあると思っておけば十分でしょう。

600~750万円で3000万円(35年後だと1500~2000万円ほどの価値)+家賃収入(築100年くらいまで)が手に入ると思えば得しかないですよね。

以上がワンルームマンション投資の特徴と仕組みになります。

続いては、あまり一般的に知られていないワンルームマンション投資のメリットについて詳しくお伝えしていきます!

あまり知られていないワンルームマンション投資の3つのメリット!

ワンルームマンション投資のメリットは次の3つです。

①保険の代わりになる

②インフレに強い

③節税になる

特に①は知っている人が少ないメリットです。現在、生命保険や医療保険で家計が圧迫されているような人には特に知っておいてもらいたい話になります!

ワンルームマンション投資のメリット①:保険の代わりになる

実は、ワンルームマンション投資は「生命保険」「年金保険」の代わりになるということを知っていましたか?これは、不動産投資経験者や勉強している人でないとなかなか知ることができないメリットです。

日本での生命保険加入率は、平成30年度88.7%と非常に高い水準です。生命保険は、契約者が死亡した場合に、残された家族が路頭に迷わないようにある一定の大きな金額が支払われるものですよね。しかし毎月支払う額が大きく、家計の負担になっていることも多いのではないでしょうか。

実は、ワンルームマンションをローンを組んで購入した場合にも、生命保険と同じような効果を発揮してくれるのです。おまけに支払いはほとんど他人資本なので家計の負担になることもありません。その仕組みを詳しくお話していきます。

生命保険の役割がある

ワンルームマンションに限らず、住宅・アパートローンを組む際には「団体信用生命保険」というものに加入します。団体信用生命保険とは、住宅ローンの契約者が死亡したり、三大疾病に掛かってしまった場合に残りのローン残額を肩代わりしてくれる保険のことです。

団体信用保険に入っていると、ご自身が亡くなってしまったり、三大疾病にかかってしまった場合にローンの支払いが無くなります。ローンが完済し、不動産と言う有形資産を手に入れられるのと同時に、毎月の家賃収入が満額入ってくるようになるのです。

生命保険は一括で何千万円というお金が入ってきて、あとは目減りしていくだけです。また一気に大きな金額を受け取ってしまうと、金銭感覚がマヒしてしまうと言うこともよく聞きます。

一方、ワンルームマンションであれば入居者がいる限り家賃収入が続くので、受け取れる額に上限がありません。また、毎月一定額を受け取り続けることができるので、安定した生活が続くと言えるでしょう。

団体信用生命保険のおかげで助かったという方のインタビューです。

・亡くなった夫が黙って遺したのは、妻への「最高のサプライズ」だった。

年金保険の役割がある

貯蓄性のある保険の代表的商品である「個人年金保険」。60歳~65歳まで積み立てて、その後は10年間の確定年金や、一生涯の終身年金として受け取ることができる商品です。

この保険を、ワンルームマンション投資に置き換えて考えてみるとどうでしょう。ローン完済後は家賃が丸ごと収入になります。老後の生活資金の足しにできるという点では、個人年金保険と同じ役割が果たせますね。

ただ、大きく違うのは個人年金保険は受けとれる額に上限があり、受け取りが完了するとそこで終了です。一方、ワンルームマンション投資の場合は売却しない限りは家賃収入を受け取り続けることができますし、マンションという資産も残ります。

自分たちだけではなく子供や孫に資産を残すこともできるのです。

毎月の家賃収入で好きなことをされている方のインタビューです。

・ワンルームマンションのおかげで49歳で独立し、今では週末にそば屋をやっています。

このようにワンルームマンション投資は、ローンの支払い期間中は「生命保険」の代わりとして家族を守り、ローンの支払いが終わった後は「個人年金保険」として老後の生活を支えてくれるのです。

ワンルームマンション投資のメリット②:インフレに強い

インフレ(インフレーション)とは「物価が上がり、貨幣価値が下がる」ということです。つまり、お金を持っているだけだと貨幣価値がどんどん下がっていってしまうことを意味しています。

お金を持っているだけだとデメリットにしかなりませんが、不動産をローンを組んで持っている場合はメリットになります。なぜなら「物価」はマンション、家賃も該当するからです。そして、ローンを組んでいる場合は借金の価値が下がることになります。

分かりやすく説明すると、例えば購入価格3000万円、家賃10万円、返済額11万円の物件を持っていたとします。年間2%のインフレが続いた場合、10年後に家賃は約12万円になります。これに対し、返済額は11万円のまま変わらないので、マイナスだった収支が+1万円になるのです。

また売却を考えた場合もインフレの恩恵を受けます。仮に3000万円で購入した物件が、2900万円まで資産価値が下がってしまったとします。しかし年間2%のインフレが進んでいたら現在2900万円の資産価値と判断されている物件が、35年後には約5700万円にまで価格が上がることになります。

以上2つのことが、インフレに強いというメリットになります。

インフレはじわじわ来ています。

このインフレを利用してゆっくり資産形成している方のインタビューです。

・ワンルームマンションのおかげで、55歳の頃には月30万円以上の収入が確保できそうです。

ワンルームマンション投資のメリット③:節税になる

ワンルームマンション投資は、サラリーマンであっても不動産事業主となるので「経費計上」ができるようになり、所得税と住民税を軽減することができます。

マンション購入や維持のために使った経費はもちろん、業者との会食や投資の勉強をした新聞、書籍代や通信費なども経費にすることができます。

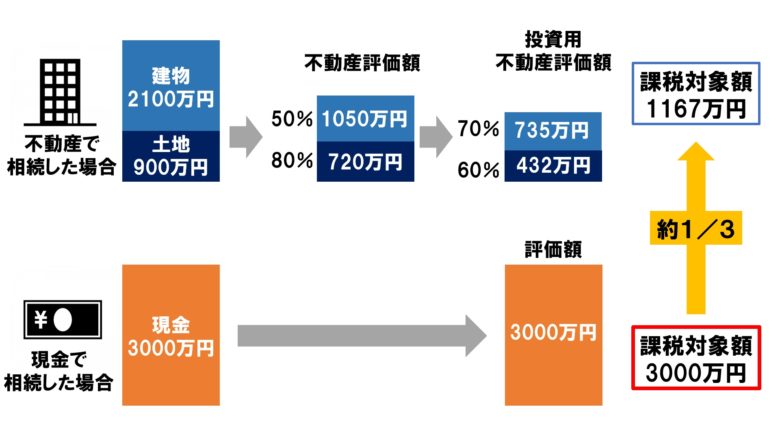

また「相続税」についても大幅な節税が可能です。以下の図をご覧ください。

今回は詳しい計算は割愛しますが、現金で相続するよりも1/3もの節税効果があります。

ワンルームマンション投資は、団信や相続税のことも大きなメリットになることから、残される家族に感謝される投資方法と言っても良いかもしれません。

ただ、ワンルームマンション投資はかなり良い資産形成の方法だが、これだけでは不十分

ワンルームマンション投資をすることで、資産形成だけでなく「保険代わりになる」「インフレ対策ができる」「税金対策ができる」ということがお分かりいただけたかと思います。

これだけメリットがあれば、将来への備えはバッチリ!…と言いたいところですが、ワンルームマンション投資でもカバーしきれない部分もあります。

それは、団体信用生命保険が適応されない病気や事故で、仕事ができなくなってしまった場合です。ローンが完済されていない状況で、収入が減少したり途絶えてしまったら、月1万円の支払いも厳しくなるという状況になってしまうかもしれません。

給与所得がなくても生活をしていけるお金があるのであれば問題ないですが、そうでない場合は民間の保険会社の就業不能保険・所得補償保険などを活用するのがいいでしょう。30代の場合、毎月2500円~6500円で月20万円~40万円の保証を受けることが可能です。

まずはご自身がこの保険に加入しているかどうか確認をしてみましょう。

もし、ワンルームマンションを買って生命保険や医療保険が不要になっても、この保険だけは辞めず、入っていない場合は加入することをおすすめします。

保険についても詳しい研究員はいますのでお気軽にご相談ください。

ワンルームマンションを購入すると、自由に使えるお金が増える!

ワンルームマンションを保有すると老後のための貯金をカバーできます。それまで払っていた保険や定期預金を見直したり、解約することが可能になります。

その分、毎月使えるお金が出てきますよね。

それでは、実際にワンルームマンションを持っている場合と持っていない場合とでは、毎月自由に使えるお金にどれくらい変化が生まれるのか比較してみました。

年収600万円、手取り40万円のサラリーマンでシミュレーションをしています。

| 比較項目 | ワンルームマンション購入前 | ワンルームマンション購入後 (3部屋) |

|---|---|---|

| 手取り/月 | 40万円 | 40万円 |

| ローン返済 修繕積立 |

0円 | 32.7万円 |

| 家賃収入 | 0円 | 30万円 |

| 死亡保障保険 生命保険 |

5万円 | 0円 ※団体信用保険に入ったので解約 |

| 就労不能保険 | 6000円 | 6000円 |

| 財形貯蓄 | 3万円 | 0円 ※家賃収入があるので解約 |

| 定期預金 | 5万円 | 3万円 ※家賃収入があるので減額 |

| 毎月自由に使えるお金 | 26.4万円 | 33.7万円 (+7.3万円) |

| 35年後の収入 | 年金のみ | 年金 + 家賃収入30万円 |

購入前に対し、毎月自由に使えるお金が約7万円も増えました。ワンルームマンションの特徴である、団体信用保険、老後の家賃収入があるため、毎月約8万円かけていた死亡保障・生命保険、財形貯蓄を辞めたためです。

老後の生活も、年金以外にまとまった家賃収入があると思うと安心して定年を迎えることができますね。

また、不動産事業主として家賃収入を得ていれば、経費計上できるものがあるため、結果的に節税にもつながります。

ワンルームマンションを保有することは将来のためだけと思われがちですが、実は今の生活を充実させることにもつながるのです。

毎月7万円自由に使えるお金が増えたらあなたは何をしますか?

・妻とのデートがファミレスからフレンチになった

・子供に習い事をさせることができた

・家族で旅行にいけるようになった

・親に温泉旅行をプレゼントした

などなどこれらは実際に研究所に相談に来られた方の声です。

ワンルームマンション購入で人生が変わったという方のインタビューです。

・ワンルームマンションだけで、こんなにも周りの評価が変わるなんて思ってもいませんでした。

ワンルームマンションを持てる属性であれば買っておいて損はない!

ただ、ワンルームマンションは誰しもが簡単に融資を引いて買えるものではありません。

「正社員、年収400万円以上、3年以上の勤続年数」と言った条件以上の属性でないと融資がおりません。つまり、ワンルームマンションが買えるというのは選ばれた人だと言っても過言ではないのです。そして、融資がおりるということは、銀行からあなたの属性と物件が認められたとも言えます。

しかし転職や独立をしてしまうと融資が通りにくくなってしまいます。

さらに都内の駅近の土地は限られています。また23区ではワンルームマンション規制というワンルームマンションを建てづらくする条例が出て来ています。都内一極集中を避けるためですが、余計に都内人気に拍車をかけています。

言わば、都内のワンルームマンションは椅子取りゲームとなっているのです。買える人の早いもの勝ちなのです。

上記でお伝えした属性であれば、一度いくら融資がおりるのか打診してみることをおすすめします。

そして、今回この記事で書いた仕組みやメリットは「真っ当な業者から買った場合」のお話になります。例えば悪徳業者から法外な値段で買ってしまっていると、想定していた家賃収入が得られなかったり、管理体制が悪くて空室率が上がってしまうということにもなりかねません。

こういったことにならない為にも、購入・売却を検討している段階で、研究員に相談をすることをおすすめします。