社会人をしていれば「機会損失」という言葉を耳にしたことがあると思います。機会損失とは「ある意思決定をしないことで、利益を得る機会を失い、それにより生じた損失」という意味です。

「ワンルームマンション投資を始めてみたいのですが、なかなかスタートできないんですよね」という相談者がよくいらっしゃいます。正にその悩んでいる時間こそが機会損失だと言えます。

「悩み」の中身は人それぞれですが、相談者の多くが「ローンを組むことが不安」だと言っています。そして、不安の内容を聞いてみると、ワンルームマンション投資におけるローンを、一般的なローンと勘違いしていることが多いのです。

今回は、ワンルームマンション投資を始めるかどうか悩んでいる間に起きている機会損失額と、ワンルームマンション投資のローンと一般的なローンについてお伝えしていきます。

3年間悩んだら、300万円損している可能性!?

当研究所に来る多くの相談者が「ワンルームマンション投資を検討しているが、なかなか決断できない」という共通の悩みを持っています。

そして悩みが解決され、いざワンルームマンション投資を始めてみると、大半の方が「もっと早く始めていればよかったです!」とおっしゃっています。

なぜならば、その悩んでいた時間分、機会損失を起こしていたことに気が付くからです。

例えば、ワンルームマンション投資を検討して3年の歳月が経っていたとします。その間に3000万円の物件を購入し、毎月10万円の家賃が得られていたとします。この3年間に得られる収入は360万円です。

つまり3年悩んだら、360万円の機会損失が起きてしまったと言えます。1日悩むと約3000円、1ヶ月悩んだら10万円の機会損失が起きています。

そして、ワンルームマンション投資は時間がかかる資産形成です。早く始めた分だけ完済期間も早まります。特に完済時の年齢が60代になる場合が多いので、1年の違いでも体力・健康的にも差が出てくることが想像できます。完済期間が早まることは心理的にもとても大きなものになるでしょう。

ただ、そうは言ってもローンを組むのは不安だし怖いっ!

ただ、一歩踏み出せない理由の多くは「多額の借入金を返済できなくなったらどうしよう…」というローンを組むことに対しての「不安・怖さ・心配」ではないでしょうか?

しかし、ワンルームマンション投資におけるローンの返済方法と、一般的な消費者ローンの返済方法は、そもそも全く違うものなのです。

というのも、一般的なローンと言えば、住宅や自動車ローンです。これは、金融機関の審査があり、収入の範囲内で返済プランが組まれます。当然、返済は自分の給与や貯金からとなります。自分のお金だけが頼りなので、返済できなくなったら怖いと考えてしまいます。

一方、ワンルームマンション投資のローンの返済方法は部屋を借りている人の「家賃」が支払いをしてくれます。つまり、ワンルームマンション投資のローンは他人資本で返済ができるのです。

分かりやすく事例を挙げて説明していきます。

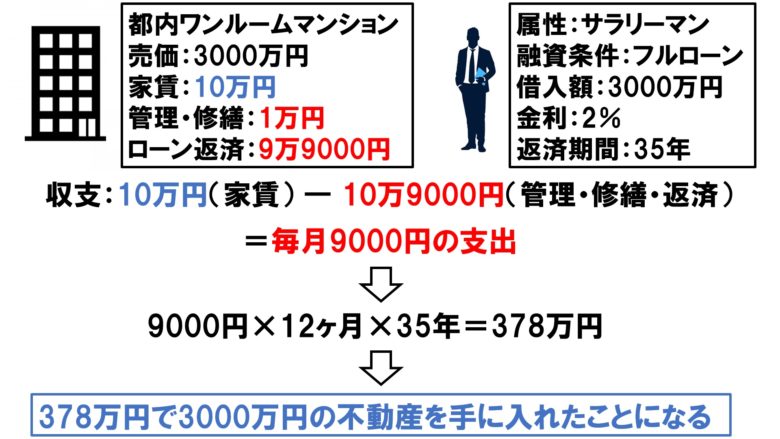

3000万円のワンルームマンションを金利2%、35年フルローンで購入したとします。月の支出は9000円です。

この9000円を毎月払い続け35年経過すると、378万円となります。その時ローンが支払い終わるので、実質378万円で3000万円の物件が手に入ったことになります。残りの2622万円は賃貸人の方々が支払ってくれたのです。

この仕組みが分かると、ワンルームマンション投資へのローンの考え方が変わってくるかもしれません。しかし、この他人資本の返済は、一部の限られた人にしか実行ができないのです。その理由について、詳しくは次でお伝えしていきます。

ローンが怖いという前に、そもそも投資マンションの審査はかなり厳しく融資が下りない!

ローンへの不安が解け、ワンルームマンションの購入を決意!しかし、いざ審査に出したら融資が通らなかった…。という悲しい事例も残念ながら多々起こり得ます。理由は、ワンルームマンション投資におけるローン審査はとても厳しいからです。

例えば、あなたの友人がお金を貸してほしいと言ってきたとします。支払い能力がありそうな友人には貸すかもしれませんが、そうでない場合は貸しませんよね。銀行の融資も同じことが言えるのです。

まず、購入希望者が「きちんとした会社で働いているか、年収はいくらか、税金やローン返済の滞納は過去にないか、健康に問題はないか、給与収入が見込めなくなった場合転職は可能か」等々、多くの審査がされます。

また、本人だけではなく物件にも審査が入ります。「家賃収入が見込める物件か、将来的に売れる物件か」等を審議に掛けます。このように、購入希望者と物件は厳しい審査にかけられます。

つまり、返済能力のなさそうな人・家賃収入が見込めない物件に関しては、そもそも融資がおりないようになっています。

ということで、結局のところ銀行から融資が下りるということは、以下のように言い換えることができます。

融資がおりる = 銀行から「あなたならこの投資は大丈夫」と判断されたということ

そのため、今抱えている「ローンを組むのが怖い、返済できなくなったらどうしよう」という悩みは、もしかしたら取り越し苦労なのかもしれません。

ちなみにワンルームマンションのローンがおりる人は社会人全体の3%と言われています。購入できる方はラッキーなのです。

まとめ

ワンルームマンション投資はローンを組む場合、25年以上かかる長期的な資産形成となります。つまり、いかに「早い段階」でスタートできるかが肝心です。

そして、そもそもワンルームマンション投資ができる人というのは選ばれた人のみということがお分かりいただけたと思います。できる属性であればチャレンジをした方が良いということです。

また、今現在ワンルームマンション投資を検討中で、転職や独立を考えている方は少し待ってください。『転職、独立する前に「ワンルームマンション投資」をスタートするべき4つの理由!』に詳しく書いてありますが、転職や独立をしたての場合、急激にローンの審査がおりにくくなるからです。

そして、ワンルームマンション投資と一括りに言っても、当研究所がお勧めできるのは「都内新築ワンルームマンション」のみです。

都内ワンルームマンションの稼働率は95~97%で資産性も高いですが、地方で立地が悪いと稼働率は80%台に下がります。中古のワンルームマンションにおいては想定外の経費がかかることがあるからです。

機会損失のことも考え、早々に行動に移すことをおすすめしていますが、慌てて購入しようとすると業者や物件選びに失敗をしてしまいます。

この記事を読んで、少しでも早く機会損失を挽回したいと思えたなら、ワンルームマンション投資経験者である研究員に相談をしてみましょう。