ワンルームマンション投資のメリットとして、他の投資商品に比べ格段に手離れが良いことが挙げられます。そのため、購入後は完済まで放置している人が多いものです。本来はそれでいいのですが、少しでも収支改善ができるとしたら、嬉しくないですか?

しかし、ワンルームマンションは経費を減らすことも家賃収入を大きく上げることもなかなかできません。

では、どうやって収支改善をするのでしょうか。実は、収支改善のカギは融資を組んだ時の条件にあります。金利が少し下がったり、融資期間が少しでも延びたらどうでしょうか。ローンの返済額が減るので収支改善になりそうですね。

当研究所では中古マンションを買うのであれば自分で中古マンションを作ればよいということを提唱しています。これは、新築ワンルームマンションを借り換えという手段を使い、中古並みの金額まで収支改善するという意味です。

でも、そもそも最初に契約した条件を変更することは可能なのでしょうか?

今回は、あまり知られていないワンルームマンションの収支改善方法「借り換え」についてお伝えしていきます。

ワンルームマンション投資には借換えという収支改善のための手段がある!

借り換えさえできれば、収支が改善されることは間違いなく、毎月のキャッシュフローがよくなったり、ローン年数が長くなる可能性もあります。

どうやったら借り換えができるのか、そして、借り換えをする前とした後の収支を事例を交えてお話していきます。

借り換えってそもそも何?

「借り換え」とは現在組んでいるローン条件よりも有利な条件で借り入れし直すことを言います。金利は低く、期間は長く組める程、収支が改善につながります。

なぜ借り換えできるのか?その理由は銀行側のメリット!

借り換えができる理由としては、銀行にあります。他行から借り換えをしてくれれば、その金利分の収益が上がるためです。

そして、借り換え先の銀行は「工数的」「おまとめローン」という2つメリットがあります。詳しくお伝えしていきます。

銀行メリット①:審査に時間がかからない「工数的」なメリット

まず1つ目は新規物件よりも審査に時間がかからないという「工数的」なメリットです。

借り換えの審査をする場合、新築時と異なり、物件のデータが出来上がっています。特に新築で新規借り入れの場合は、家賃や空室率、返済遅延の有無を想定しなければいけませんが、借り換えの場合はもう既にデータで出来上がっています。

この実績があるため、新規物件の時のような厳しい審査を行わなくて済むのです。つまり、その工数分金利が安くなっていると考えても良いかもしれません。

銀行メリット②:「おまとめローン」で他のローンも借り換えしてもらえる

2つ目はあなたが住宅ローンや自動車ローンを組んでいる場合です。その場合、投資用ワンルームマンションローンと一緒に、以前から組んでいるローンについても借り換えをしてもらうことができます。これを「おまとめローン」と言います。

先ほども触れましたが、銀行は1件でも多くのローンを組んでもらうことで、金利収入が増えることになります。そのため、投資用ワンルームマンションローンと一緒に、住宅ローンや自動車ローンまで借り換えをしてもらおうという訳です。

これも、投資用ワンルームマンションローンの審査と同じ理屈で、審査に工数が掛かりません。こちらも金利が下がることが多いので、銀行とオーナー双方のメリットになります。

ただ、借り換えができるのは「真っ当な物件」のみです。最初の物件選びに失敗してしまい、空室率が高かったり返済遅延が起きてしまっていると、残念ながら借り換えはできません。そのため、最初の業者・物件選びがとても大切になってきます。

もちろん「真っ当な物件」以外での借り換えもできることはあるのですが、満額の融資がおりなかったり、手出しが必要な場合が多いです。しかし、残債が減っていれば収支改善のチャンスはあります。

借り換えをすると、実際にトータルの支払いで1000万円以上の差が出ることも!

当然の話ですが、金利が低ければ低いほど返済ローン額は少なくなります。同じ3000万円のローンでも、金利が1%変わると、完済までにどれくらいの金額差が生まれるのか比較してみましょう。

| 項目/銀行名 | A銀行 | B銀行 | C銀行 |

|---|---|---|---|

| 借入額 | 3000万円 | 3000万円 | 3000万円 |

| 借入期間 | 35年 | 35年 | 35年 |

| 金利 | 3.5% | 2.5% | 1.5% |

| 月返済額 | 約12万円 | 約11万円 | 約9万円 |

| トータル返済額 | 約5200万円 | 約4500万円 | 約3800万円 |

| A銀行との差額 | – | 約700万円 | 約1350万円 |

借り換えができることを知らないと、初めに借りたA銀行の金利のままで35年を経過させ、元々金利を低く組めた人や借り換えをした人と比べて約1350万円程多く支払っている計算になります。

また、金利が1%違うとトータルの返済額に約700万円の差が生まれます。月々の返済額の差は数万円でも、35年が経過するとこんなにも大きく返済額の差が生まれてしまうことがお分かりいただけましたでしょうか。

それでは実際に借り換えに成功した事例を見ていきましょう。

借り換えをした後の収支Befor&After

借り換えの成功事例には2種類あります。「①金利が下がる」場合と「②ローン期間が延びる」場合です。早速事例を見ていきましょう。

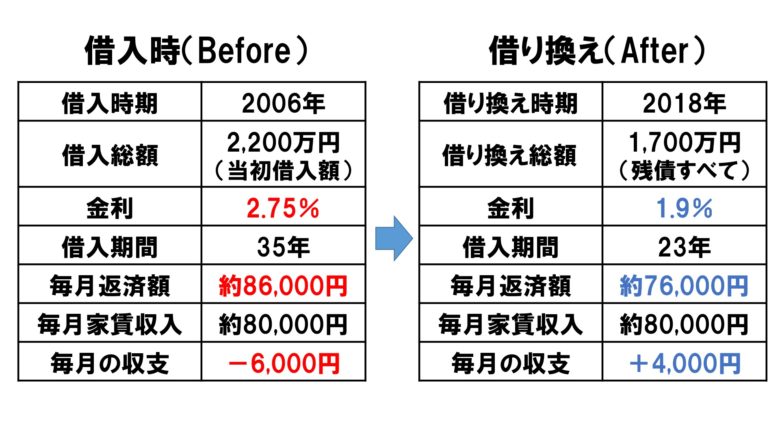

借り換え成功事例その①:金利が下がる場合

- 金利を2.75%から1.9%に引き下げに成功

- 残債すべての借換えに成功

- ローン期間は変更なし

※金利や管理費などは想定となります。市況によって変わります。

金利が0.85%下がるだけで、月-6000円だった収支が+4000円になりました。

借り換えをしなければ、トータルの支払いは約3428万円になっていたことに対し、借り換えをしたことにより約3275万円の支払いで済むことになりました。

これはトータル収支で約153万円減らせたということになります。家賃に換算すると約19ヶ月分です。つまり、言い方を変えれば1年半以上空室でも良いという計算になります。

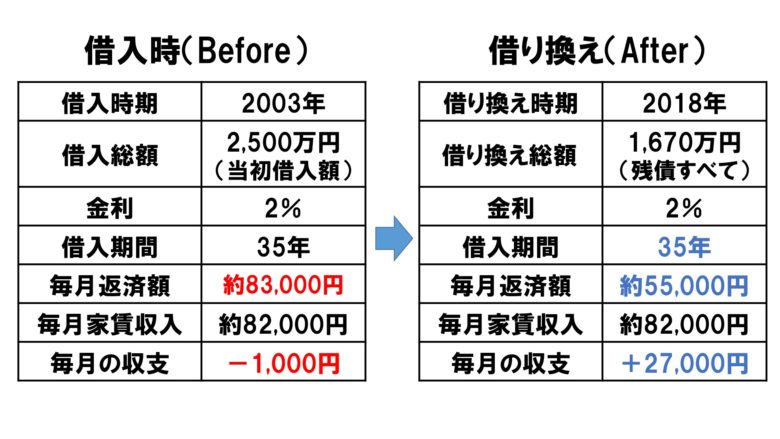

借り換え成功事例その②:期間が延びた場合

- 金利は変わらず

- 残債すべての借換えに成功

- ローン期間は+15年に引き伸ばし成功

※金利や管理費などは想定となります。市況によって変わります。

期間が変わると、月-1,000円だった収支が+27,000円になりました。

本来、返済期間中は手出しが当たり前のワンルームマンション投資ですが、完済前からプラスの収支になるという、誰もが羨む状況になりました。

借り換え作業は多少の手間と時間はかかりますが、トライする価値は絶大です。

借り換えをすることで中古物件並みのキャッシュフローが得られる物件を自分で作ることができる!

成功事例その②の場合、新築物件だったということもあり、借り換えても35年ローンを組めています。これがタイトルでも言っている、当研究所が推奨する「自分で中古物件を作る」ということです。

金利交渉により、中古物件並みの収支にすることは可能です。そのため、購入金額の低さや表面利回りと言った目先の利益で中古を選ぶことは絶対にやめてください。

完済前からプラスの収支が欲しいのであれば、自分で借り換えや金利交渉を行って自分の保有している物件(新築で購入)を収支改善するほうが圧倒的にメリットがあります。自分の保有物件であれば間に業者が入ることもなく利益が乗ることもありません。

考えてみてください。あなたがもし売却を考えた場合、ローンの残債以下では売らないですよね?1円も得はなく、損をしてしまいますからね。つまり、世の中に出ている中古物件の価格にもそれが当てはまるのです。

都内のワンルームマンションは資産価値が落ちにくいものです。一軒家や車のような消費財(負債)ではありません。特に初心者の場合は、業者が提案してくる中古物件のキャッシュフローのプラスに踊らされることなく、本当に価値あるものを手に入れてください。

なぜ借り換えを業者は勧めないの?借り換えを勧めてきたら要注意!

不動産会社から借り換えを勧めることはほぼありません。購入前に借り換えを勧めてきたら要注意です!理由は以下の2点です。

①不動産会社にとってメリットがない

②市況による変化が読めない

借り換えをすると、銀行とオーナーにはメリットがありますが、不動産会社は借り換えを手伝っても1円の利益も得られません。

中には、オーナーに借り換えをしてもらうことで、追加購入の提案をする等、お互いにメリットをもたらしている営業マンもいますが、工数のことからも稀なケースです。

また銀行は、市況に応じて金利やルールを変えています。そのため購入時に借り換えを前提にしていても、実際アクションを起こそうと思った時には市場が変わり借り換えができないこともあります。実際には多くの銀行をまわれば可能性はありますが、①の理由で工数を掛けない業者がほとんどです。

上記の理由から、購入前から借り換えを提案してくる営業マンには要注意です。『悪徳業者のセールストーク事例!「金利が下がる」「○年後にうちが買い取ります」は全部ウソ!』に詳しい手口を載せていますが、不動産の営業マンには借り換えの裁量は一切ありません。

このような提案を受けた場合は、ワンルームマンションの投資経験者に相談することをおすすめします。

まとめ

ローンの条件が変わることで、収支にかなりの差が出てくることがご理解いただけたかと思います。

ワンルームマンション投資は良い物件を良い条件で買うという「入り口」が大切です。しかし、購入後も見直し次第で収支改善ができることを覚えておいてください。

もちろん購入したままの条件で持ち続けても良いのですが、少し手間と時間をかけるだけで数百万~数千万円得をすることがあるのです。基本的に金利2%以上でローンを組んでいる場合は借り換えができる可能性が高いので挑戦してみましょう。

そして、記事中でもお伝えしましたが、借り入れができる物件というのは「真っ当な物件」の場合のみです。これが空室率の高い物件だったり、返済遅延が起きてしまうと借り換えはできません。そのため、物件を買う時の業者・物件選びは慎重に行いましょう。

ただ、借り換えにはテクニックが必要なので、借り換えに成功している人に聞くことをおすすめします。個人の持ち込みで借り換えの打診に失敗してしまうと、再度の交渉はできないケースがほとんどです。そのため事前に研究員と相談をし、戦略をよく練って挑戦しましょう。